1/13 【第5回】これうちの経費なんです!~えー本当?!なんで?~

第5回は、2024年に独立開業された仁井田恵税理士事務所代表の仁井田恵氏のご登壇です。

ご結婚を機に税理士業から一旦離れ、家事育児に専念。

お子様の成長と共にご自身の時間が取れはじめ、税理士試験に再チャレンジし合格。

その後、個人の税理士事務所に勤務され、税理士実務と事務所経営を学ばれました。

「わかりにくいお金の話をわかりやすく」をモットーに、税務・会計をお客様に「伝える」部分に注力し、税理士業務を行っておられます。小中学生向けの租税教室事業にも参加し、相談しやすい・話しやすい税理士を目指し日々奮闘されています。

1.始めに

業務をしているなか、開業準備をしているなか、これは「経費」になるのか?という迷いを経費かそうではないかの判断軸がどこにあるのかを考える。

4つのテーブルに分かれ、話す練習、グループ内のコミュニケーションをとりながらデイスカッション形式で進めていく。

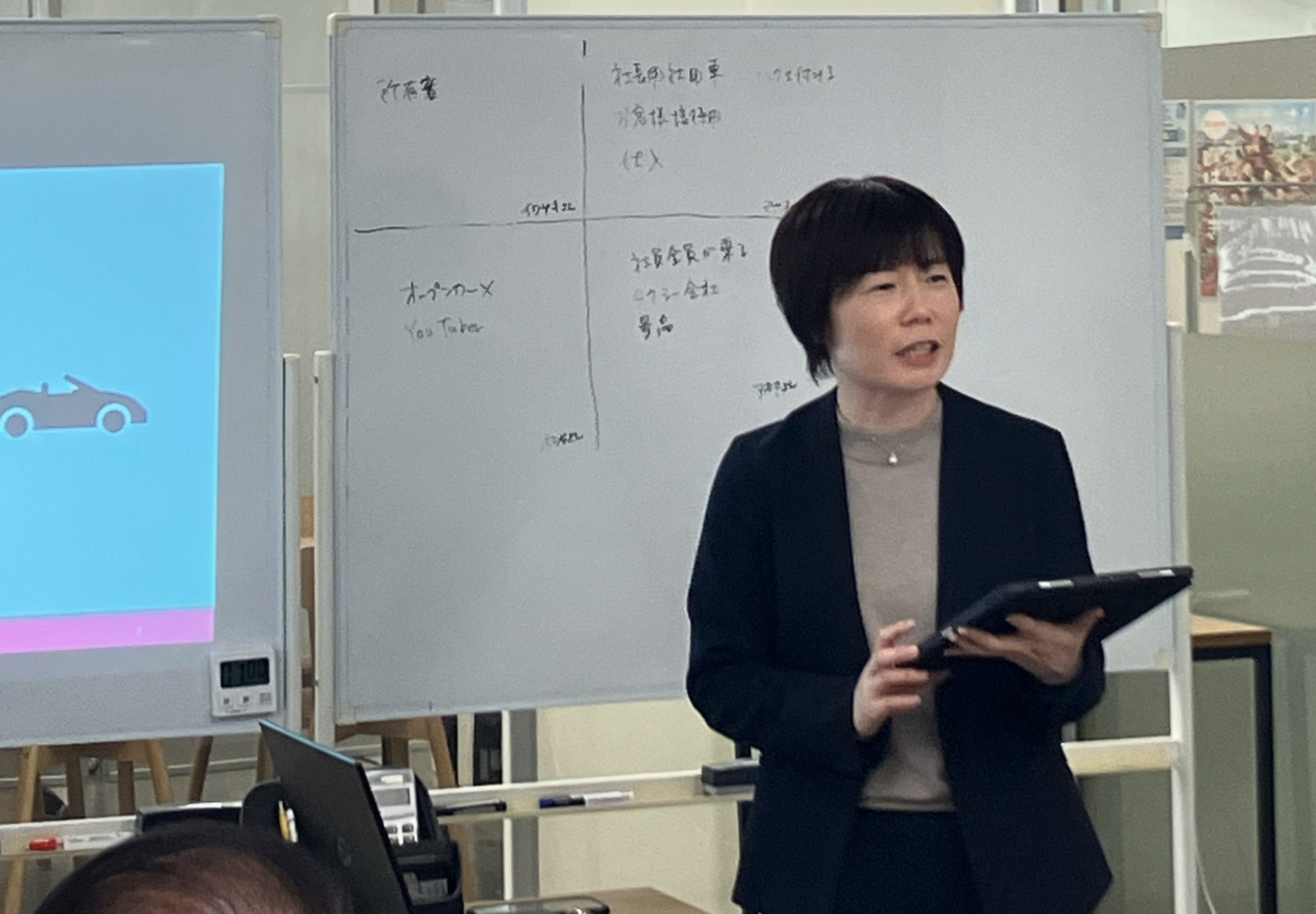

2.本編ディスカッション

領収証を前に「これって自分の仕事の経費かな?」と考えることがあるのでは?→視点を変え、「こんな支払いをしました。どんな前提でどのような根拠があれば経費になりますか?」という3つの異なるシチュエーションから出題。

問1. サッカー観戦チケット代

問2. ロンドンまでの往復航空券代

問3. BMW1,000万円

3. セミナーの結論

経費とは「収入を得るために必要」として使ったお金であり、ポイントは「その支払は、売上を上げるために必要だったか」が経費になるかならないかの判断基準となる。

事業に直接的なものはもちろん(売り物として買ったBMWはもちろん)、間接的に必要ならば(もう少しでまとまりそうな交渉先の社長がサッカーが好きで、その社長と観戦に行っておくことが売上につながりそうなら、BMWに乗ってお客様を訪問した方が売上が上がる見込みがあるのであれば)経費であること。

税務署でも「これは経費」「これは違う」とこのようにしか定義をしていない。

ディスカッションに関連して、2点の耳寄り情報を追加

・経費にしたものが初めて日の目を見る、税務調査の様子

・「経費にできる」の言葉上のイメージに引っ張られないこと

仁井田氏の穏やかな口調で進められる経費のお話は、明瞭な解説であっという間もなく、セミナーが終了した印象です。

参加者一人ひとりが意欲的に且つ様々な視点から考えを発言し、グループワークがなされていたことにあわせ、新たな知識を得られたことで理解を深められたのではないでしょうか。

以上

Reported by:一般社団法人とりで起業家支援ネットワークスタッフ